La Fed acquisterà 70.000 milioni di obbligazioni (finora 10.000 in meno) e 35.000 milioni di titoli ipotecari (5.000 milioni in meno) per tutto questo mese. A dicembre si assisterà a una diminuzione del ritmo degli acquisti di asset simili, rispettivamente fino a 60.000 e 30.000 milioni.

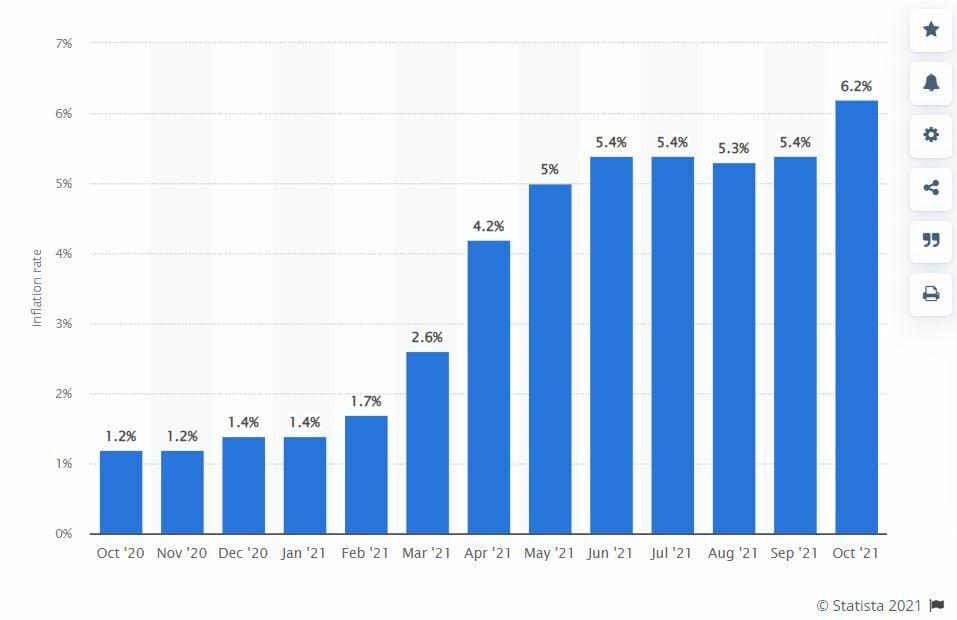

Il prodotto interno lordo degli Stati Uniti nel secondo trimestre dell’anno è cresciuto dell’1,6% rispetto ai primi tre mesi dell’anno, quando la più grande economia mondiale cresceva dell’1,5%. In termini annualizzati, il PIL degli Stati Uniti è cresciuto del 6,7% nel secondo trimestre. Da parte sua, l’inflazione annua negli Stati Uniti in ottobre ha raggiunto il livello più alto dal 1990, al 6,2%.

Questo trend di crescita e aumento generalizzato dei prezzi è in atto nella maggior parte dei paesi occidentali e rappresenta un cambio di paradigma rispetto alla situazione di bassa inflazione degli ultimi anni. Per vedere qualcosa di simile a ciò che sta accadendo ora nell’economia statunitense, bisogna tornare al 1990, quando l’indice dei prezzi al consumo (CPI) terminò l’anno al 6,11%. In questi tre decenni, Il CPI era appena sopra il 4% nel 2007 nel mezzo della crisi di Lehman Brothers.

Per quanto riguarda l’area euro, ha chiuso il 2007 con un’inflazione del 3,1% e il suo tetto ha raggiunto il 4,1% a luglio 2008. Il tasso di inflazione nell’area euro è salito al 3,4% a settembre, il tasso più alto dal 2008 in un contesto caratterizzato da prezzi elevati di elettricità e carburante. I Paesi del vecchio continente si preparano ad affrontare la fine del piano pandemico lanciato con la crisi, anche se aspetteranno che agiscano per primi gli Stati Uniti come hanno fatto nel 2018.

Tasso di inflazione negli ultimi mesi negli Stati Uniti

I dati sull’inflazione di settembre sono rimasti elevati in generale, sebbene vi siano stati segnali di una temporanea stasi. In effetti, le aspettative di inflazione peggioreranno a breve termine prima di iniziare a migliorare. L’attuale crisi del gas in Europa e il recente aumento dei prezzi delle materie prime energetiche in generale indicano che l’inflazione continuerà a salire nei mesi invernali. Gli effetti fondamentali, una potenziale moderazione dei prezzi delle materie prime e un graduale allentamento dei vincoli di offerta dovrebbero far abbassare l’inflazione dalla primavera del prossimo anno. Tuttavia, quanto più elevata è l’inflazione reale, tanto maggiore è il rischio che essa rimanga intrappolata nelle aspettative e/o nei processi di formazione dei salari. Per questo sarà cruciale l’evoluzione dei mercati del lavoro – che resta difficile da spiegare a causa delle continue distorsioni legate al Covid – spiega Silvia Dal Angelo, capo economista di Federated Hermes.

alta percentuale?

Sebbene si stia avvicinando la normalizzazione ritirando lo stimolo, le banche centrali non accelereranno il rapido aumento dei tassi di interesse che rallenterà l’economia. In questo senso è necessario, oltre all’inflazione, monitorare da vicino dati come la creazione di posti di lavoro, il tasso di disoccupazione, la crescita delle economie, la produzione industriale e il suo rapporto con la filiera, le indagini PMI e le aspettative delle imprese per il quarto trimestre e i successivi. generale. L’eurozona non aumenta il costo dei fondi da luglio 2011 e gli Stati Uniti da dicembre 2018.

Nel caso degli Stati Uniti, il primo rialzo dei tassi è previsto nel giugno 2022 a causa della maggiore inflazione, secondo CME Group Fed Fund Futures. La Fed aveva preso in considerazione l’aumento dei tassi di interesse nel primo trimestre del 2024. Allo stesso modo, la banca centrale degli Stati Uniti dovrà ridurre il suo programma di acquisti a seguito di questo aumento dei tassi.

Nel caso della zona euro, non sarà presto. Di particolare interesse anche il dibattito in corso all’interno del Consiglio direttivo della Banca Centrale Europea (BCE) tra i rappresentanti dei paesi del sud del continente – fortemente indebitati e dipendenti da tassi bassi – e i cosiddetti “falchi” dell’Europa centrale e dei paesi nordici , impegnata in attività finanziarie e controllo dell’inflazione. Senza Angela Merkel e Jens Weidmann come rappresentanti della Germania Devi vedere le direzioni che prenderà il governo tedesco dopo le ultime elezioni E se i socialdemocratici del Partito socialdemocratico raggiungono finalmente la Cancelleria europea delle locomotive. La Germania dominata dall’SPD è probabilmente più suscettibile a una politica espansiva di spesa pubblica e inflazione superiore al 2%, che può essere interpretata come un riferimento a paesi governati dalla stessa famiglia politica di Portogallo e Spagna.

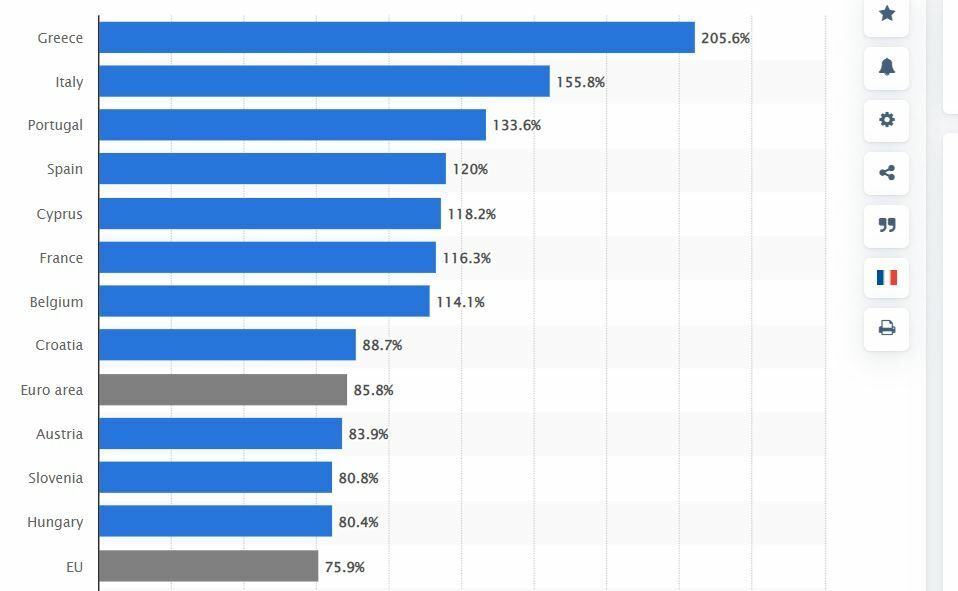

Debito sul PIL nell’Unione Europea

È probabile che la tensione provenga da paesi come Paesi Bassi e Finlandia, come all’inizio dell’epidemia Quando la proposta stellare dei paesi dell’Europa meridionale era quella di accumulare debito ed emettere obbligazioni internazionali con il sostegno della Banca centrale europea, che questi paesi hanno completamente respinto. Tuttavia, il consenso degli ultimi anni, sotto l’italiano Mario Draghi e l’attuale francese Christine Lagarde, è più favorevole a una politica monetaria espansiva accompagnata da stimoli fiscali keynesiani da parte dei governi di fronte all’austerità che ha segnato la via d’uscita dalla crisi del 2008.

Va notato, infatti, che La maggior parte dei paesi dell’Europa meridionale ha un debito pubblico che supera il PIL di oltre il 100%.. In altre parole, l’aumento dei tassi di interesse è un bastone nella ruota della ripresa a causa dell’aumento del costo dei finanziamenti. La Grecia ha un debito pubblico del 205,6% del totale che la sua economia genera in un anno, Italia 155,8%, Portogallo 133,6%, Spagna 120%, Cipro 118,2%, Francia 116,3% e Belgio 114,1%.

La soglia di tolleranza all’inflazione è già stata superata in alcuni paesi sviluppati. Ancora più importante, la BoE sta amplificando i segnali che stanno aprendo la strada a tassi di interesse a breve termine più elevati. Finora la Fed si è concentrata sulla riduzione dei suoi acquisti di asset, ma ha faticato a convincere che questo non sarà seguito da un rialzo dei tassi prima della fine del 2022. In mezzo alle turbolenze, la Banca centrale europea sembra quasi intatta. Alcuni regolatori nazionali hanno espresso preoccupazione per l’aumento dell’inflazione (cosa che Bloomberg non manca di evidenziare sulle sue stazioni con il suo striscione cremisi), ma non importa molto di fronte alle ripetute affermazioni dei membri dell’organo di governo della Banca centrale europea, in particolare Delegata tedesca, Isabelle Schnabel. Il messaggio è semplice: la BCE non ha intenzione di rispondere agli shock dell’offerta fintanto che non alterano le condizioni di inflazione a medio termine”, commenta Bruno Cavalier, capo economista di ODDO BHF AM.

“L’attuale dibattito sulla politica monetaria presso la Banca Centrale Europea è ancora lontano dal momento di alzare i tassi di interesse. Non ci sono le condizioni per porre fine alla politica dei tassi di interesse negativi. Invece, l’obiettivo immediato della BCE è quello di accettare di uscire dal PEPP previsto per il prossimo marzo e passare a un altro programma di acquisto di asset. La quantità, la durata e le condizioni di utilizzo di questo programma sono ancora pienamente disponibili”, conferma Cavalier.

Il momento del costo del denaro 0% sta volgendo al termine, perché la normalità delle azioni contro il Covid-19 significa anche che le economie sono normali. I mercati sono sempre in prima linea in questi movimenti, come si è già visto nel rimbalzo delle curve dei tassi obbligazionari, di cui beneficeranno le banche ei risparmiatori più conservatori. Resta da vedere come ciò influenzerà l’economia reale, l’occupazione, i consumi e le famiglie.

“Appassionato di musica. Amante dei social media. Specialista del web. Analista. Organizzatore. Pioniere dei viaggi.”