:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/D773D2HJUBD7XAVBW6WXOLU4YE.jpg)

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/RX2D4W45RRBNPA6YTV5DGNAPNE.png)

La crisi del debito pubblico negli Stati Uniti ha sconvolto il mondo. Sebbene la stragrande maggioranza degli esperti concordi sul fatto che è improbabile che il Congresso, con una maggioranza di opposizione repubblicana, si rifiuti di aumentare il tetto del debito nazionale; Le potenziali conseguenze mantengono nervosi funzionari, investitori e professionisti. In questo contesto, le loro controparti europee stanno valutando la possibilità di impostare i propri conti.

Bruxelles ha deciso a marzo di ripristinare gradualmente la disciplina fiscale. Nel 2024 i bilanci dei Paesi europei dovranno adeguare i propri conti in modo che i loro deficit pubblici raggiungano l’obiettivo massimo del 3% del Pil e vengano corretti i livelli di indebitamento eccessivo, secondo una richiesta avanzata dall’esecutivo qualche mese fa. Comunità. In questo modo l’Unione Europea disattiva la clausola che le consente di sbloccare il libretto degli assegni pubblici per alleviare la piaga della guerra in Ucraina.

Mentre l’incertezza sulle prospettive, in particolare per quanto riguarda i fattori geopolitici ed energetici, rimane elevata, i rischi di crescita appaiono più equilibrati di prima. Ciò rafforza la necessità che la politica fiscale rimanga agile anche in futuro, ha affermato la Commissione europea in una nota.

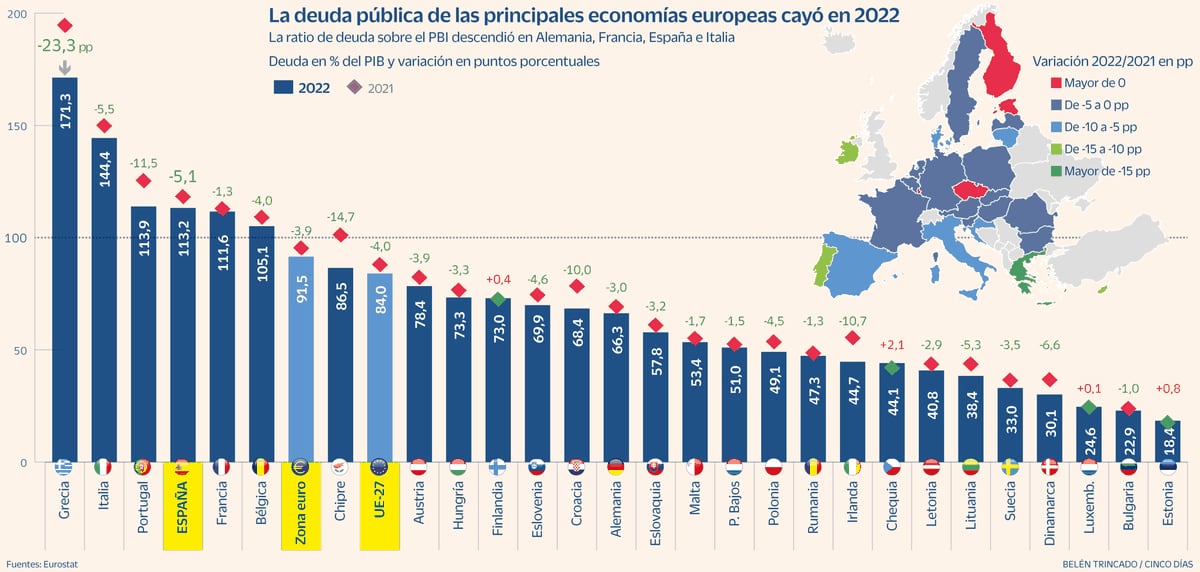

Sebbene il debito pubblico medio nell’Unione europea sia diminuito nel primo trimestre del 2023, paesi come Italia, Spagna e Francia mantengono rapporti superiori al 100% in relazione al PIL, secondo gli ultimi dati Eurostat (vedi grafico).

“Il debito pubblico medio tra gli Stati membri dell’UE in percentuale del PIL è sceso da un picco del 90% nel 2020 all’84% nel 2022. L’aumento dal 77% nel 2019 al 90% nel 2020 potrebbe essere dovuto a costi straordinari associati a Covid-19, spiega a CincoDías Lizzy Galbraith, economista politico di Abrdn, mentre anche i costi dei sussidi energetici derivanti dall’invasione russa dell’Ucraina hanno avuto un ruolo nell’aumento del livello del debito.

In particolare in Spagna, il rapporto tra debito pubblico e PIL è diminuito negli ultimi mesi e si è attestato intorno al 113,1% a fine 2022, inferiore all’obiettivo del governo per l’intero anno (115,2%), come stabilito dal governo nel piano di stabilizzazione . I debiti delle pubbliche amministrazioni nel loro complesso sono scesi a gennaio a 1.489 trilioni di euro, il che rappresenta un calo di 12.708 milioni di euro rispetto alla fine del 2022, secondo i dati pubblicati dalla Banca di Spagna.

In questo contesto, l’esperto sottolinea che la reimposizione della disciplina è un ritorno al paradigma, in quanto gli Stati membri del nord considerano le regole fiscali estremamente importanti per la stabilità dell’Unione europea. Tuttavia, Galbraith afferma che i partner concordano sul fatto che le regole potrebbero essere migliorate e ora non sono adatte allo scopo dato l’ammontare del debito che è cresciuto negli ultimi tre anni. In questo contesto, anche Bruxelles sta riformando completamente il proprio approccio, oltre ad ampliare notevolmente il proprio ruolo nel finanziamento di grandi iniziative di spesa di importanza strategica.

Nuova austerità?

Ma come influirà questo contesto su 27? Galbraith ritiene che con la diminuzione dei costi associati a queste due questioni, il debito dovrebbe essere ridotto. Ciò significa che nel 2023 il massimo non raggiungerà il record del 2020. livella il debito”, aggiunge l’economista; Che difficilmente porterà alle richieste di Bruxelles di lanciare una nuova austerità.

Al contrario, François Reynaud, gestore di fondi multi-asset e overlay presso Edmond de Rothschild AM, ritiene che i 27 paesi raggiungeranno probabilmente un debito record nel 2023. A suo avviso, l’UE deve affrontare sfide che richiedono investimenti, come la difesa e il clima cambiamento climatico, o anche una possibile recessione. Indica anche che il blocco dovrà fare i conti con tassi di interesse più elevati.

Mostra così che alzare i tassi di interesse implica una disciplina più stringente, almeno per i paesi più indebitati, al fine di evitare che il debito pubblico aumenti eccessivamente e provochi un downgrade (come nel recente caso della Francia), con spread più alti.

“In Edmond de Rothschild AM, riteniamo che sia troppo presto per affermare che l’Europa non sia in media eccessivamente indebitata rispetto ai suoi pari. Potrebbe decidere di finanziare maggiori investimenti pubblici a livello europeo e la Banca centrale europea (BCE) potrebbe utilizzare lo strumento per sbloccare la flessibilità nei propri acquisti Sotto stress la domanda dovrebbe continuare a salire nei prossimi mesi con nuovi rialzi dei tassi, e comunque con una certa volatilità in attesa della reazione della Banca Centrale Europea o dell’Unione Europea”, risponde Reynaud a questo foglio.

Il CEO di Edmond de Rothschild AM ritiene che ci sia un’alta probabilità che la regione sperimenterà un’altra austerità, anche se oggi i mercati scontano una lieve recessione grazie alla minore inflazione. e consentendo alle banche centrali di diventare più accomodanti con tassi più bassi.

“Per noi, la necessità di combattere l’inflazione a lungo termine può impedire che i prezzi scendano così rapidamente come previsto dal mercato, e il potenziale per una recessione più grave è maggiore”, spiega Raynaud.

Il regista conclude che la pandemia potrebbe aver cambiato il modo in cui l’Europa pensa alla spesa pubblica, ma solo temporaneamente. A suo avviso, ciò è dovuto al fatto che questa mentalità è stata anche associata a rendimenti bassi e negativi. “Quest’ultimo parametro è cambiato. La questione è spiegarlo all’opinione pubblica”.

Pedro del Pozo, direttore degli investimenti finanziari della Mutualidad de la Abogacía, ritiene che l’Europa abbia un certo margine di tempo di uno o due anni per correggere il deficit con grande forza. L’Europa deve applicare la disciplina fiscale. Il cambio di rotta dovrebbe raggiungerci con conti molto migliori dal lato del disavanzo. E l’esperto ha risposto a questo giornale: C’è il rischio che se la situazione non è contenuta in presenza di potenzialità, le cose diventino più difficili.

Detto questo, del Pozo sostiene che più che l’austerità in quanto tale, in Europa si assiste a una riallocazione della spesa pubblica. In questo contesto, l’esperto sottolinea che alcuni settori saranno colpiti più di altri. Ad esempio, mentre la spesa nella maggior parte dei settori degli investimenti pubblici potrebbe essere tagliata, la spesa militare potrebbe, nel contesto della guerra in Ucraina, essere mantenuta o addirittura aumentata.

Allo stesso modo, l’esperto ritiene che l’Europa continui a imparare mentre avanza e che abbia tratto importanti lezioni dalla crisi del 2008 e dai tre anni della pandemia di coronavirus: “Abbiamo imparato che la disciplina fiscale è necessaria, è assolutamente necessaria, ma quell’eccesso è che fiscale e monetario possono ritorcersi contro.Abbiamo imparato dalla crisi greca.Salvini non ha imparato,ma abbiamo imparato da Salvini.E adesso guardate,in tutto questo tempo nessun Paese ha mai più messo in discussione la disciplina fiscale di Bruxelles.

impatto

In ogni caso, gli esperti consultati concordano sul fatto che i paesi dell’Europa meridionale, che hanno il più alto rapporto debito/PIL, come Grecia, Italia e Spagna, saranno i più colpiti dalla disciplina fiscale. Tuttavia, non sono necessariamente d’accordo sul fatto che l’effetto sarà negativo o positivo per ciascuno di essi.

Galbraith sottolinea che la Commissione traccerà un percorso di riduzione del debito individuale per ogni stato membro, piuttosto che richiedere la stessa quantità di riduzione del debito a tutti i paesi. “Una recente simulazione di prova di come funziona questa analisi mostra che i paesi che ne beneficiano maggiormente sono i grandi Stati membri, compresa l’Italia, che avranno obiettivi di riduzione del debito più rilassati rispetto alle regole attuali”, spiega. Tuttavia, l’esperto aggiunge che i membri più piccoli saranno penalizzati dalle proposte, il che significa che la Grecia non beneficerà di alcun cambiamento.

Al contrario, quelli di Abrdn ritengono che l’Italia potrebbe essere il Paese più colpito se il programma europeo di finanziamento degli investimenti non verrà rinnovato. Questo perché, a loro avviso, è il paese più a rischio di essere declassato ad high yield da un’agenzia.

Ciò potrebbe significare una recessione più acuta per evitare questo declino e il costo di livelli più elevati, poiché il Paese non sarà in grado di mantenere la crescita finanziando gli investimenti pubblici. “Altri paesi periferici sono meno preoccupati, inclusa la Grecia, che ha già un rating ad alto rendimento e gran parte del suo debito è detenuto da istituzioni a lunga scadenza”, afferma Reynaud.

Da parte sua, Del Pozo ha affermato che fintanto che i governi di Spagna e Italia si adegueranno, non c’è motivo di temere. “Il mercato sarà in grado di punirli un po’ di più, sarà in grado di aumentare un po’ di più il premio di rischio. Ma penso che sia nelle mani di entrambi i paesi dimostrare al mercato che il loro tasso di contenimento fiscale è abbastanza buono, e che, d’altra parte, si attaccheranno sempre e in ogni situazione ai dettami dell’Europa.

Transizione ambientale a rischio?

Il risultato negativo della reimposizione della disciplina fiscale sarebbe quello di lasciare la maggior parte degli Stati membri senza spazio sufficiente per finanziare la transizione climatica. Solo Svezia, Irlanda, Danimarca e Lettonia disporranno di margini di bilancio sufficienti per rispettare gli impegni climatici necessari per mantenere il riscaldamento globale al di sotto di 1,5 gradi, secondo Uno studio condotto dal think tank britannico New Economics Foundation.

Il rapporto afferma che mentre alcuni paesi potrebbero raggiungere obiettivi climatici meno ambiziosi, 13 paesi, tra cui Francia, Italia, Spagna, Polonia e Paesi Bassi, non possono investire abbastanza per raggiungere gli obiettivi verdi dell’UE.

Tuttavia, Galbraith afferma di non essere d’accordo con questa previsione, data la quantità di denaro che la Commissione indirizza agli Stati membri per lo sviluppo industriale verde attraverso l’allentamento delle norme sugli aiuti di Stato, il finanziamento della ripresa e della resilienza, il Just Transition Fund, il Net Zero Industry Act e il Legge sulle materie prime critiche.

Inoltre, uno dei principi fondamentali delle nuove regole fiscali è quello di realizzare la riduzione del debito su un periodo di quattro anni utilizzando solo la spesa primaria netta come indicatore per misurare la riduzione del debito. Ciò consentirà agli Stati membri di continuare a indebitarsi per investire in grandi progetti infrastrutturali, compresi quelli finalizzati alla trasformazione ambientale ”, sottolinea l’esperto.

Da parte sua, del Pozo ha sottolineato che è possibile che ciò accada, ma solo a breve termine. “Potrebbe succedere, ma succederà in modo simile in quasi tutti i settori. Tuttavia, le linee guida fissate dall’Europa sono ben definite e continueranno. La sostenibilità, sia privata che pubblica, è già a buon punto. Alcuni temi come il pulito l’energia avrà anche una spinta a breve termine, semplicemente a causa delle esigenze della regione. Forse abbiamo una specie di buco. Ma parlare di lungo termine, che penso sia una questione unificante.

Segui tutte le informazioni per cinque giorni In FacebookE Cinguettio E linkedino dentro Il nostro bollettino Agenda di cinque giorni

“Appassionato di musica. Amante dei social media. Specialista del web. Analista. Organizzatore. Pioniere dei viaggi.”

More Stories

L’Italia accetta nuove misure per l’innovazione e la crescita economica Economia

L’economia europea avanza tra i timori per la debolezza dell’Italia Economia

Il Venezuela esporta 51 tonnellate di carbone in Italia