:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/DD5KKYTQZBBJBAL4QFCROUJKJE.jpg)

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/76Q3V4IS6W7CAP5TT6MVJGCHMQ.jpg)

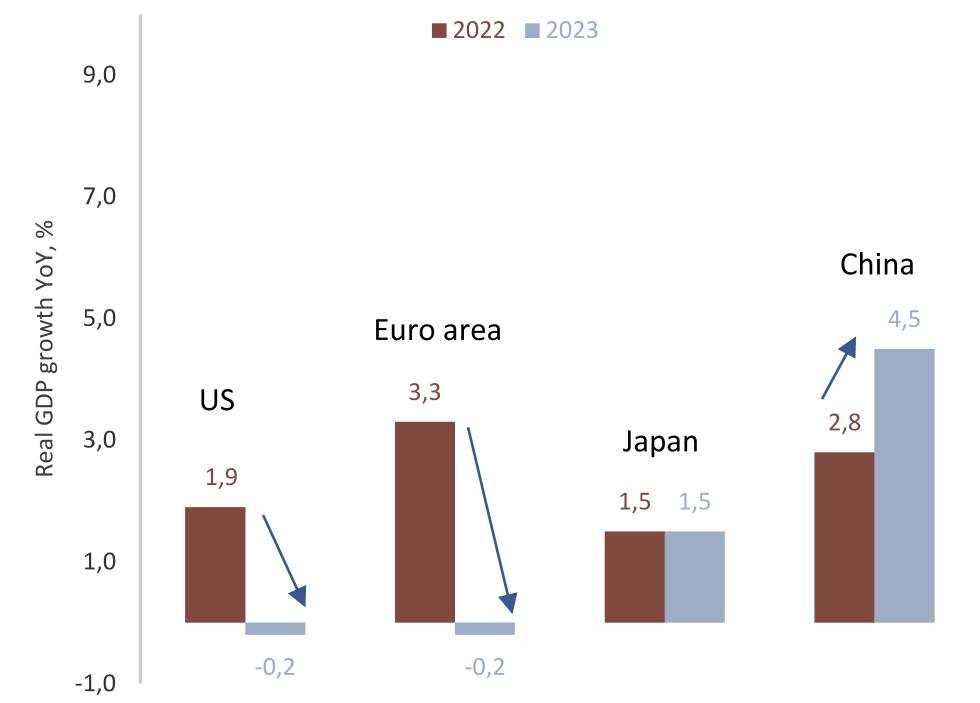

Prevediamo una moderata recessione negli Stati Uniti nel 2023, principalmente a causa dell’inasprimento delle condizioni finanziarie a seguito del forte inasprimento monetario da parte della Federal Reserve. In particolare, il settore dell’edilizia abitativa potrebbe risentire maggiormente, a causa dell’aumento dei tassi sui mutui, soprattutto nella seconda metà del 2022. Gli investimenti residenziali negli Stati Uniti, che rappresentano il 3,1% del PIL, potrebbero diminuire di oltre il 10% nel 2023 . .

Pertanto, si prevede una moderazione dell’inflazione in media del 4% nel 2023, rispetto all’8,1% nel 2022, con una crescita dei consumi reali dello 0,4% nel 2023 rispetto al 2,6% nel 2022. Ora, il peggioramento del sentiment potrebbe causare il congelamento degli investimenti aziendali, con la disoccupazione in progressivo aumento, soprattutto nella seconda metà dell’anno. In generale, prevediamo che il PIL reale degli Stati Uniti si contrarrà dello 0,2% nel 2023. Inoltre, prevediamo che il tasso di interesse di riferimento della Fed si stabilizzi al 5-5,25% entro marzo 2023. In ogni caso, è improbabile che riduca gli interessi tassi Prima dell’inizio del 2024. Naturalmente, mentre la Fed si avvicina alla fine del suo ciclo di aumento dei tassi di interesse, uno dei grandi temi di investimento nel 2023 è il graduale declino del dollaro.

L’economia della zona euro è stata sorprendentemente resiliente

Da parte sua, l’economia della zona euro è stata sorprendentemente resiliente dall’inizio della guerra in Ucraina nel febbraio 2022. Si temeva una grave crisi energetica e una grave recessione, con Germania e Italia colpite più di Francia e Spagna, che hanno più diversificato fonti di approvvigionamento e relativamente più economie di servizi. Ma le alternative al gas russo e le temperature moderate hanno facilitato livelli di stoccaggio del gas superiori alle attese. Inoltre, bisogna tenere conto della ripresa post-pandemia in alcuni settori dei servizi. Anche la buona salute del mercato del lavoro è stata favorevole, così come la politica fiscale, con misure governative per proteggere i consumatori e le imprese dall’aumento dei costi energetici, sebbene la risposta non sia stata uniforme. La Germania aggiunge quasi il 7% al PIL e questo abbandono della disciplina fiscale mette in discussione i bund tedeschi come bene rifugio. Anche in Spagna, nonostante la tempesta inflazionistica e la perdita di potere d’acquisto dei salari, le misure governative, pari a oltre il 3% del PIL, hanno contribuito a compensare shock Energico. In ogni caso, il PIL dell’economia spagnola è ancora dell’1% al di sotto del livello pre-COVID, anche se potrebbe crescere di circa l’1% nel 2023. Il fatto è che l’indagine tedesca ZEW sul clima economico è migliorata per il quarto mese consecutivo nel dicembre. . Nel complesso, ci aspettiamo una moderata stagnazione del PIL dell’Eurozona, con una contrazione dello 0,2% nel 2023, rispetto a una crescita del 3,3% nel 2022.

Allo stesso tempo, prevediamo che l’inflazione headline diminuisca moderatamente nel 2023 nell’area dell’euro al 5,3% nel 2023, rispetto all’8,5% nel 2022 e al 3,5% core dopo il 3,9% nel 2022.

In attesa che la BCE alzi il tasso sui depositi dello 0,5% in ogni riunione di febbraio, marzo e maggio, per poi fermarlo al 3,5% entro fine maggio. Sarà difficile che vada oltre, dato l’impatto tardivo della stretta monetaria, in particolare nei paesi ad alto debito. Tuttavia, un’inflazione core moderatamente elevata precluderà qualsiasi taglio dei tassi da parte della BCE fino alla seconda metà del 2024.

Moderata ripresa della crescita in Cina e Giappone

Da parte sua, i dati sulla crescita del PIL cinese nel quarto trimestre sono stati leggermente migliori di quanto ci aspettassimo, sebbene riflettano ancora il caos dopo l’improvvisa riapertura della sua economia, dalla produzione industriale al consumo. Pertanto, la crescita del PIL nel 2022 è stata solo del 3%, ben al di sotto dell’obiettivo del governo del 5,5%. Ma il processo di riapertura è più veloce del previsto. Molte persone si sono infettate e molte sono guarite. È quindi probabile che la ripresa dell’economia cinese avverrà molto prima, nella misura in cui la ripresa potrebbe arrivare dopo la fine delle festività del capodanno cinese.

Tuttavia, riteniamo che ci sia ancora molta incertezza sulla forza di questa ripresa, motivo per cui dobbiamo monitorare attentamente la ripresa dei consumi, oltre che degli investimenti. Nel complesso, prevediamo che la sua crescita aumenti moderatamente nel 2023 al 4,5%, rispetto al 3,2% nel 2022, con un’inflazione del 3%, rispetto al 2,2% nel 2022.

Inoltre, la moderata ripresa del Giappone potrebbe estendersi fino al 2023. I suoi consumi privati potrebbero beneficiare della revoca delle restrizioni COVID, spendendo una quantità significativa di risparmi in eccesso. Inoltre, gli investimenti sembrano essere in ripresa. Inoltre, la debolezza dello yen potrebbe attrarre maggiori afflussi di investitori esteri. Ci aspettiamo che cresca dell’1,5% nel 2023, la stessa crescita quest’anno, e che l’inflazione core raggiungerà il picco all’inizio del 2023, con una media annua dell’1,9%, dopo il 2,2% nel 2022.

Aspetta incl

La verità è che attualmente abbiamo tassi di interesse reali positivi per la prima volta in 14 anni e l’attesa sta ancora una volta dando i suoi frutti. È prevedibile anche una convergenza dei rendimenti alla scadenza del debito del Tesoro USA e degli eurobond. Quindi quest’anno dovrebbe essere più positivo per i titoli del Tesoro USA che per l’Europa. Inoltre, la previsione di rendimento per il portafoglio obbligazionario 60%/40% è passata dal 4,4% al 6,5%, sebbene vi sia una maggiore volatilità, poiché le banche centrali hanno fornito liquidità finora.

Osserviamo anche una convergenza nei premi di rischio per le azioni statunitensi, che potrebbero sottoperformare il resto del mondo. In un altro ordine di cose, conviene investire in paesi e società con debito a lungo termine a tasso fisso. Il 58% delle aziende con debito ad alto rendimento negli Stati Uniti – un po’ meno in Europa – ha debito a tasso variabile e prestiti con leva finanziaria, più costosi da finanziare, con rischio di incidenti. Ma questo è solo il caso del 18% delle società con debito investment grade. In questo senso, uno degli altri temi importanti di quest’anno sono le opportunità nel capitale privato, soprattutto nel debito oneroso.

“Appassionato di musica. Amante dei social media. Specialista del web. Analista. Organizzatore. Pioniere dei viaggi.”

More Stories

Un'opportunità per rafforzare la cooperazione economica tra Vietnam e Italia | Economia

Messico e Italia stanno accelerando l’economia circolare nel settore manifatturiero

Una moneta parallela per rilanciare l’economia italiana?